後払い決済の現金化は、クレジットカード現金化と違い、後払い決済自体が事前登録不要・審査なしなので敷居が低く、誰でも現金を調達できる方法です。

今回は具体的な後払い決済現金化方法を紹介する方ので、実践すれば現金を調達できるようになるよ!

後払い決済を現金化する方法【一覧】

現金化できる後払い決済は以下の5種類です。

- atone(アトネ)

- Paidy(ペイディ)

- バンドルカード

- キャリア決済

- NP後払い

それぞれにメリット・デメリットがあるので自分に合った方法を見つけてみてくださいね。

即日現金化可能な方法もご紹介!詳細は各項目で紹介する関連記事から確認してみてね!

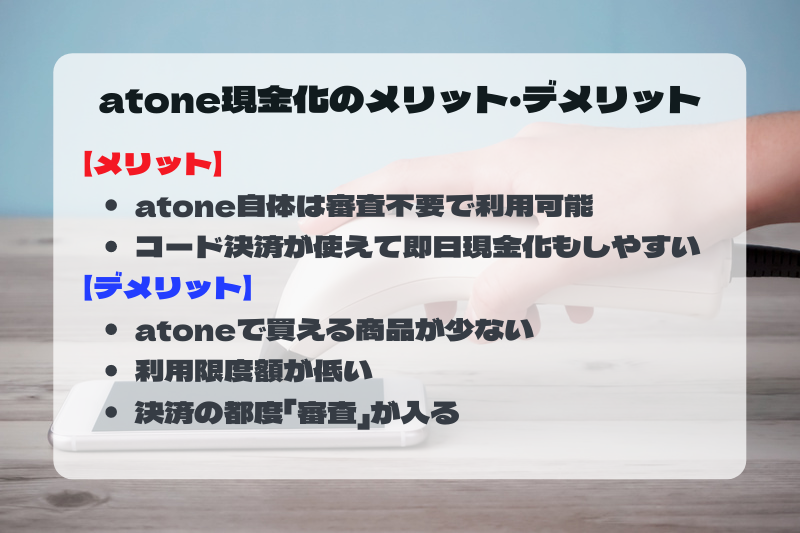

後払い決済現金化①:atone(アトネ)【上限50,000円】

後払い決済「atone」で現金化するメリット・デメリットは以下の通りです。

「atoneは後払い決済に珍しいコード決済が使えるので即日現金化はしやすい」というのが特長ですね。

ただし利用限度額の低さ(限度額50,000円)や利用可能店舗・商品の少なさ、そして後払い決済特有の「都度審査(途上与信)」というデメリットがあり、現金化自体はやりにくいと感じるでしょう。

このatoneを現金化する場合、以下の4つの方法があります。

- 「家電」を購入してメルカリで換金

- 「換金性の高い商品」を購入して転売

- 「グッズ」を購入して転売

- 「コスメ」を購入して転売

具体的な方法は以下の記事で解説しますので、ぜひご確認ください。

もっと大きな金額を現金化したい?後払い決済は限度額が低いので現金化しても大きな金額は準備できない。クレジットカードがあればクレジットカード現金化で現金を調達しよう。

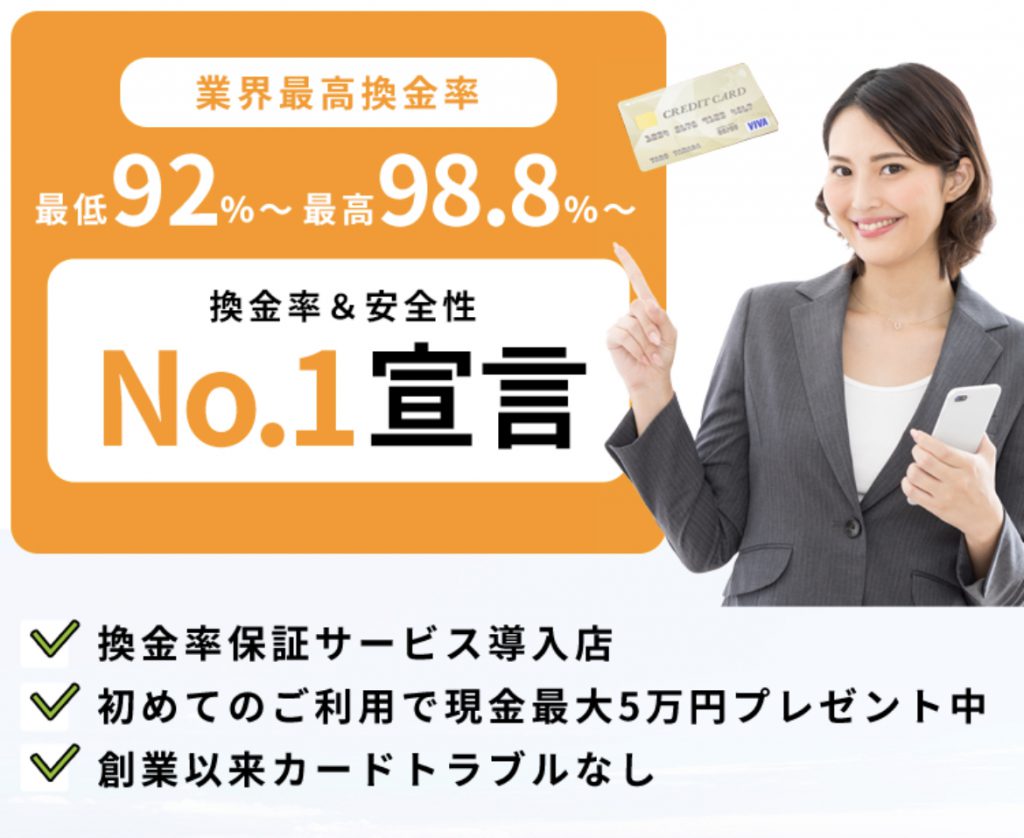

ベストの換金率は、最低92%~最高98.8%と業界最高。

カード決済は海外経由なので、カード会社にバレる心配もありません。

換金率と安心感が違います!

名前・フリガナ・携帯番号・利用額、の4項目を入力するだけで申し込みは完了!

どこよりも簡単な申し込みが評価されています。

・自信があるからできる換金率保証サービス導入

・男性は自動的に男性限定プラン適用

・トラブル&クレーム0件宣言

・お客様目線の徹底

と、ベストだけにベストな選択間違いなし!

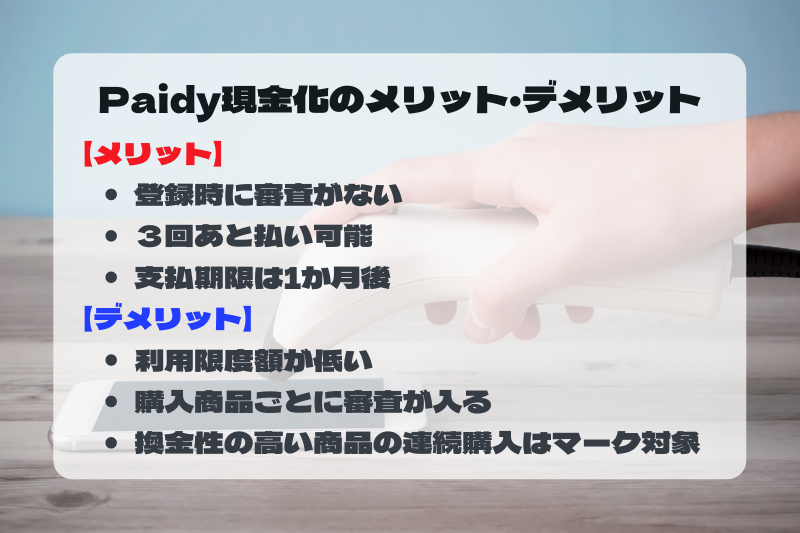

後払い決済現金化②:Paidy(ペイディ)【30,000円~100,000円】

Paidyを現金化するメリットは「3回あと払い」というサービスを使うことで後払いの金額を分割できるという点です。

支払期限も1か月後と長く、他の後払い決済手段と比べても「金欠時に強い」という印象を受けます。現金化においてもこれらのメリットの恩恵を受けることができるため、Paidy現金化はおすすめです。

ただし、利用限度額がユーザーの利用状況によって決められるだけではなく、30,000円~100,000円と幅があり、信用がないと低く設定されてしまうこともあります。

「都度審査(途上与信)」や「換金性の高い商品の購入うを規約で直接禁止」からも現金化のしにくさがうかがえます。

それでも他の後払い決済手段と比べて現金化はしやすい方だろう。

Paidyの現金化方法は以下の4種類です。

- 「ペイディプラス」にアップグレードし、Amazonギフト券、Apple Gift Card等電子ギフト券を購入・換金

- 「ペイディプラス」と「PayPay」を使って店舗で現金化

- 「Amazon」や「Qoo10」でブランドアイテムを購入して質屋で買取依頼

- Apple製品で「Paidy後払いApple専用」を現金

ペイディプラスへのアップグレードは基本的に即日ですので、現金化までの所要時間も含めて即日で現金化する方法が多いのが特徴です。

分かりづらいと思うので詳しい現金化方法を以下で紹介するよ!

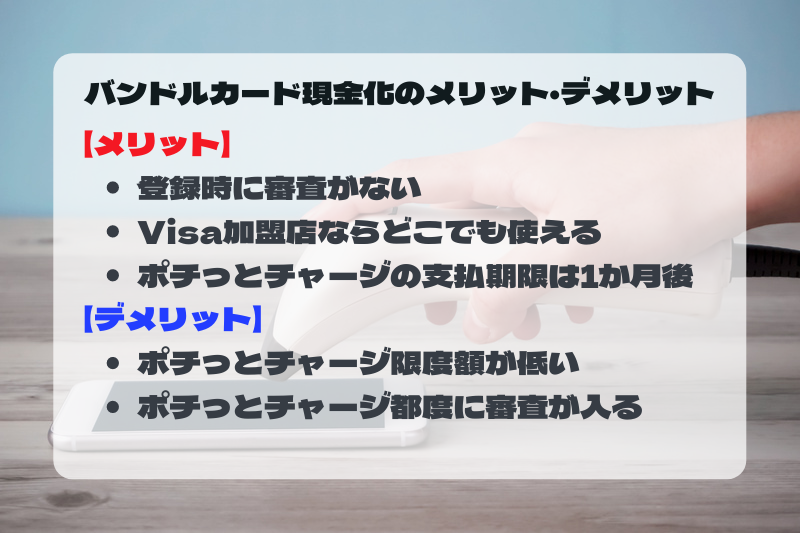

後払い決済現金化③:バンドルカード【上限3,000円~50,000円】

バンドルカードは「プリペイド(前払い)」方式の決済手段ですが「ポチッとチャージ」を使えば、「後払いチャージ」で残高をチャージすることができます。

メリット・デメリットを見ていきましょう。

プリペイドカードですので「Visa加盟店ならどこでも使える」というのが強いですね。

ただし、ポチっとチャージの限度額は3,000円~50,000円と低いので必要な現金を調達できない事態が発生する可能性があります。

現金が足りない場合は他の後払い決済の現金化と併用していこう。

バンドルカード現金化の方法は以下の通りとなります。

- 後払いサービス「ポチッとチャージ」で残高チャージ後、Amazonギフト券等電子ギフト券を購入・買取依頼で換金

- 後払いサービス「ポチッとチャージ」で残高チャージ、Amazon等で換金性の高い商品を購入・買取依頼で換金

- 「バンドルカードリアル+」を発行しておき、店舗で商品を購入、買取業者で買取依頼・現金化

詳しい方法が気になる方は以下をご覧ください。

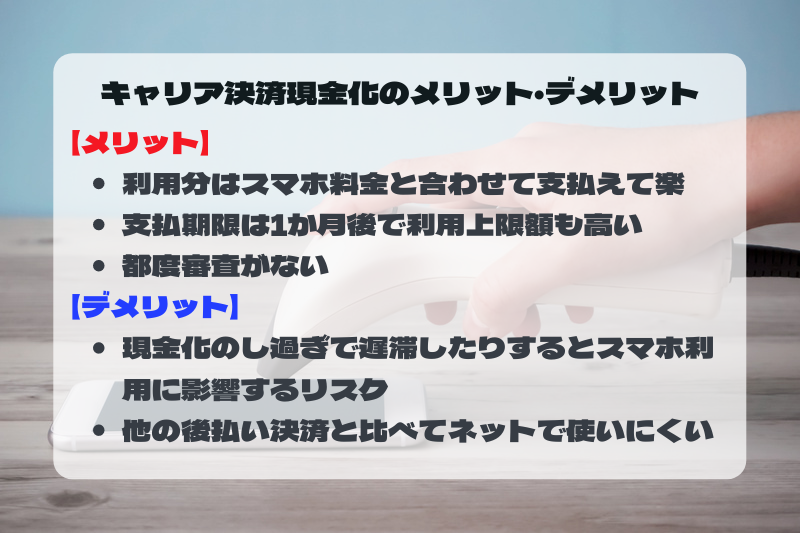

後払い決済現金化④:キャリア決済【上限100,000円】

キャリア決済も後でスマホ利用料と合算して払うという意味では「後払い決済」の一種です。

キャリア決済現金化のメリット・デメリットは以下の通り!

キャリア決済は大手キャリアが提供しているためか、様々な店舗で利用できますし、利用上限額も高いです。現金化に向いており、「定期的にキャリア決済現金化をしている」という方も少なくありません。

ただし「現金化のし過ぎによる利用料の遅滞」等、キャリア決済現金化で失敗すればご利用のスマホに何らかの悪影響を及ぼす可能性があり、最悪スマホが使えなくなる可能性もあります。

atoneやPaidyのような正真正銘の後払い決済手段なら万一使えなくなっても困らないが、キャリア決済はスマホと直結しているのでスマホが使えなくなるリスクもあるわけだ。

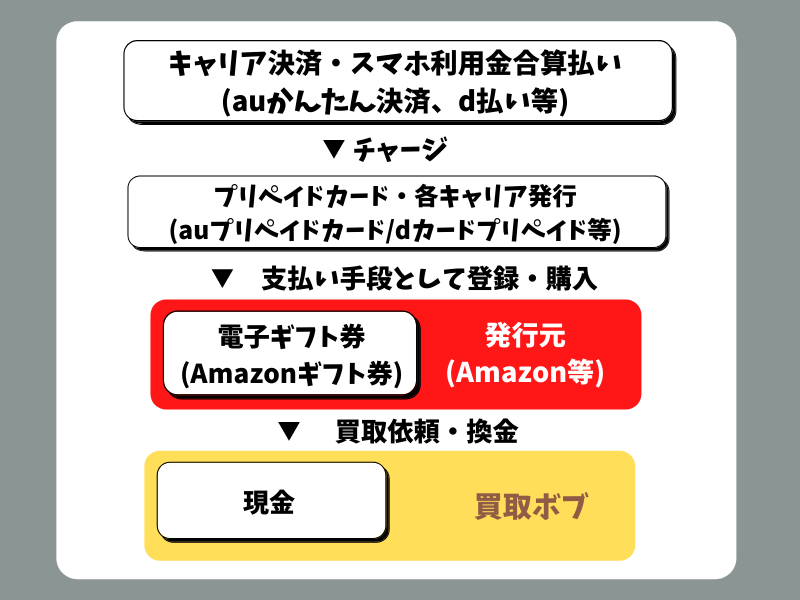

キャリア決済現金化方法は基本的には、各キャリア決済でチャージしたプリペイドカード(各キャリア発行)を利用し、電子ギフト券を購入後、買取依頼で換金する流れとなります。

後払い決済の中でも現金化の方法は複雑な手順をとるので以下のイメージを持っておいてください。

プリペイドカードや電子ギフト券を介して現金化を行うという認識でOK!詳しくは以下の記事をチェック!

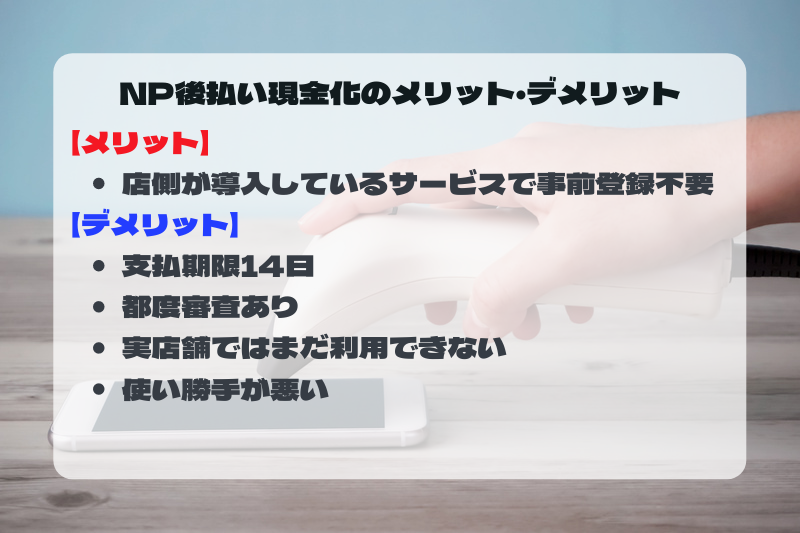

後払い決済現金化⑤:NP後払い【上限なしだが支払期限14日】

NP後払いを現金化するメリットは登録不要の他、各店舗側で導入しているサービスなので「利用限度額」といった概念がないことも挙げられます。

ただし、デメリットの支払期限14日や都度審査があることとアプリケーションではないので使い勝手が悪い(決済手段として自由に選べない)点はネックです。

自由度は低いですが、以下の3つの方法で現金化できます。

- 「Yahoo!ショッピング」で商品購入・買取で現金化【猶予2カ月】

- 「楽天市場」で商品購入・買取で現金化

- 「au PAYマーケット」で商品購入・買取で現金化

特にYahoo!ショッピングを利用したNP後払いの現金化は支払い期限2ヶ月後までとなるのでかなり猶予が生まれます。詳しい方法は以下の記事をご覧ください。

後払い決済現金化は違法?安全な方法です

後払い決済の現金化には「所有権留保」という法律の問題が絡んできます。

所有権留保とは、後払い決済等「与信」で立て替えてもらって購入した商品は、立て替えた人(後払い決済提供会社)に対価を支払うまで商品の所有権が立て替えた人にある、という決まりのことです。

そのため、後払い決済現金化で、後払い決済で購入した商品を勝手に売ってしまうと「後払い決済会社の商品を勝手に売ってお金を自分のものにした」と「横領罪」が成立するとされます。

ただし、所有権留保を引き合いに出すと、後払い決済で購入した商品を消費したりプレゼントしたりできなくなり、後払い決済の利用の幅が狭くなります。

ゆえに通常はこの法的な問題が引き合いに出されることはありません。ご安心ください。

また、後払い決済を現金化する分には「現金化業者」といった業者を使うこともないので安全な方法となります。法的にも安全な現金化方法と言えます。

後払い決済の現金化業者はいる?

後払い決済を現金化する業者はそれほど多くありません。しかし後払い(ツケ払い)で現金を調達し、後払いで利用分を支払うという現金化業者ならいくつか存在するようです。

- あしすとPAY

- i-Market

- バンドルペイ

- ポンポン

- クックペイ

ただし、こういった後払い決済の現金化業者は無登録な貸金業とみなされやすく業態が「闇金」に近いため、利用はお勧めしません。

後払い決済現金化のデメリット

後払い決済現金化の一番のメリットは発行時にクレジットカードのような審査がない点です。

アプリをダウンロードしてメールアドレスや電話番号、住所等を登録すれば即利用可能となることが多いので敷居は低くなっています。

そのまま現金化できればスムーズで便利でしょう。

しかし、後払い決済現金化はデメリットのない方法ではありません。むしろデメリットの方が多いです。

デメリットを見ていきましょう。

デメリット①:後払い決済は商品購入ごとに審査が入る

後払い決済では利用登録・発行時の審査がない代わりに、商品購入ごとに審査(途上与信)が入ります。完璧に審査がないわけではありません。

換金性の高い商品の連続購入等現金化があからさまな場合や、延滞を繰り返す等で信用度が低い場合、商品購入のタイミングが審査により現金化がバレる可能性があるタイミングとなります。

対策としては、「毎回同じ商品で現金化しない」「現金化のためだけに後払い決済を利用しない(利用履歴を作る)」がありますが、毎度審査が入るのは厄介です。

デメリット②:利用限度額が低い

後払い決済はクレジットカードと比べると総じて利用限度額が低いです。そのため、現金化できたとしても大きな金額を調達することはできません。

後払いを早めに済ませ、利用限度額の回復を待つか、複数後払い決済を利用して現金化を行うといった対策がとれます。

デメリット③:店舗で使いにくい

即日現金化のためには「現金化に使う商品の配送」や「振込による換金代金振込」を避ける必要があります。特に配送には物理的に2,3日かかってしまいますからね。

直接実店舗に来店してお金のやり取りをした方が即日現金化の可能性は高くなるということ。

ところが、後払い決済はネットショップ決済がメインで、コード決済等に対応していないため、実店舗では自由に利用できません。

実店舗で使いにくい後払い決済現金化は即日現金化が困難となります。

atoneでコード決済を使う、paidyをペイデイプラスにアップグレードしてpaypayと連携する、バンドルカードリアル+を発行する、といった方法がありますが、店頭で購入できる商品は少ないです。

このように後払い決済は即日現金化がしにくいデメリットがある。

デメリット④:利用可能店舗がまだ少ない

後払い決済は最近登場したばかりの決済サービスであるため、利用可能店舗が少ないです。利用可能店舗が少ないので、現金化の幅が狭く、実際に後払い決済を現金化すると現金化しづらいという印象を受けると思います。

後払い決済現金化じゃ現金が足りない…クレジットカード現金化なら10万円以上の現金調達も

後払い決済現金化の上限は10万円なのですが、実践してみると1万円~3万円程度しか現金を調達できないと思います。

これでは現金不足を解消できない、という方はこの記事で紹介した複数の現金化方法を併用するか「クレジットカード」があるならクレジットカード現金化に挑戦してみましょう。

クレジットカード現金化を使えば後払い決済の現金化以上の現金を調達可能!

ベストのカード決済は海外経由なので、カード会社にバレる心配がありません。

換金率も、最低92%~最高98.8%と業界最高。

安心感と換金率に定評があります!

名前・フリガナ・携帯番号・利用額、の4項目を入力するだけで申し込みは完了!

・換金率保証サービス導入店

・初めてのご利用で現金最大5万円プレゼント

・創業以来カードトラブルなし

など、優良店としてすばらしい運営を行っています。

コメント