この記事では専門家がパチンコでクレジットカードを利用するために必要なノウハウを解説しています。

クレジットカードや後払い決済といった決済方法は手元に現金がなくても利用できますので、パチンコで資金がなくなった際に利用したくなると思います。

クレジットカードでパチンコやスロットを楽しめたら最高ですよね~。

しかし、残念ながらパチンコではクレジットカードが利用できません。

このままでは資金不足が解消できませんので、現金を捻出する「ある裏技」を紹介していきます。

今回はパチンコの資金となる「現金」を捻出する方法を解説していく。

とにかくパチンコでクレジットカードを活用する裏技について紹介していくよ。

クレジットカードを利用してパチンコを楽しもう。

それでは解説していきます。

【必見】パチンコでどうしてもクレジットカードを使いたい時はこの方法!

後述するようにパチンコではクレジットカードが利用できませんでした。

しかし、「どうしてもクレジットカードでパチンコをしたい」という方が大半だと思います。

クレジットカードで軍資金さえ確保できればパチンコを楽しめますよね。

そこでここからはクレジットカードを活用して現金を準備する方法を紹介していきます。

実際に以下の2つの方法で現金を準備できます。

- 方法その1:キャッシング枠の利用

- 方法その2:ショッピング枠の現金化(クレジットカード現金化)

キャッシング枠とは、現金が必要になったときにATMなどでカード会社から現金を借りることができる機能の限度額のことです。

ショッピング枠は普段のお買物利用しているクレジットカードの限度額のことですよね。

2つの方法について詳しく解説していきます。

方法その1:キャッシング枠の利用

キャッシングは「カード会社から現金を借りる機能」です。

キャッシング枠を利用すれば「金利手数料」がかかります。

キャッシング枠の利用方法はおおよそ以下の通りです。

- ステップ1専用のATMやディスペンサーを探すカード会社と提携している金融機関のATMや、提携会社のキャッシュディスペンサーを探す(ほとんどの場合がコンビニのATMでOK)

- ステップ2端末を指示通り操作端末にクレジットカードを入れ、暗証番号を入力、「借入」を選択して返済方法(「一括払い」や「リボ払い」など)を選択し、借りたいだけの金額を記入後、手続きを済ませて「現金」を受け取る

- ステップ3キャッシング完了現金を受け取ることができたらキャッシングは完了(ただし借入金額は後日利子付きで返済する必要がある)

パチンコや自宅から最寄りのATMを探してキャッシング機能を利用しましょう。

方法その2:ショッピング枠の現金化と仕組み

キャッシングには「枠(限度額)」があり、限度額に達した場合、当月はそれ以上利用できなくなります。

そのような場合はショッピング枠を現金化することで現金を調達することも可能です。

クレジットカード現金化には大きく分けて以下の2つの方法があります。

- 現金化方法その1:「クレジットカード現金化業者」に依頼して現金化する方法

- 現金化方法その2:自力で現金化を行い業者を使わない方法(安全)

「業者に依頼した方が楽」という意見もありますが、商品をカード購入・転売することで自力で現金化をすることも可能です。

どちらの方法でも希望する金額で現金化できるので、少額だけクレジットカード現金化することも可能だよ。

下記の記事では上記2つの方法の具体的な手順とメリット・デメリット、クレジットカードの現金化に関するすべての攻略情報、裏技とノウハウを提供していきます。

この記事は「現金化は初めて」という方向けの内容ですので、ぜひ参考にしていただき、クレジットカード現金化を成功させましょう。

クレジットカード現金化ならスマホから手続きできる「クレジットカード現金化サービス」も!自宅で手続きしてパチンコの軍資金を備えておこう!

ベストのカード決済は海外経由なので、カード会社にバレる心配がありません。

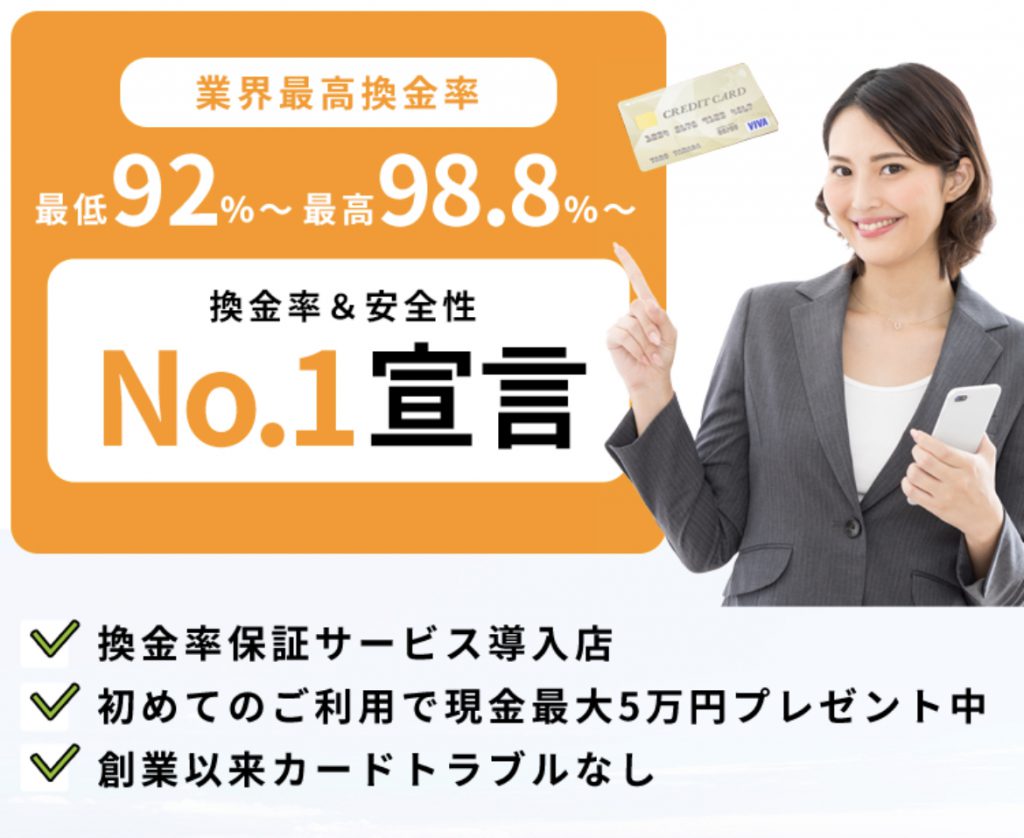

換金率も、最低92%~最高98.8%と業界最高。

安心感と換金率に定評があります!

名前・フリガナ・携帯番号・利用額、の4項目を入力するだけで申し込みは完了!

・換金率保証サービス導入店

・初めてのご利用で現金最大5万円プレゼント

・創業以来カードトラブルなし

など、優良店としてすばらしい運営を行っています。

【なぜ?】パチンコでクレジットカード決済は利用できない

結論から言えば、パチンコではクレジットカード決済は使えません。

まずはその理由について解説していきます。

本当にパチンコでクレジットカードが使えない?

パチンコでは本当にクレジットカードが利用できません。

ATMの設置店舗ですら日本国内の全店舗の1割程度に留まっており、さらには「のめり込み防止」などの観点から機能の制限もかかっています。

このような状況でクレジットカードが利用できる可能性は低いと考えられるね。

正確なデータはなく、実態が把握できないのでなんとも言えませんが、恐らく貸し玉料金の支払いに直接的にクレジットカードを利用できる店舗はないに等しいでしょう。

クレジットカードだけではなく、SUICAやPASMOなどの「電子マネー」も基本的には利用することもできません。

パチンコでクレジットカードや電子マネー、携帯キャリア決済を利用したい場合は利用枠や残高を一度現金に換える必要があります。

電子マネーやクレジットカード等を現金化する方法はこの記事で後程紹介するぞ!

なぜパチンコではクレジットカードが使えないのか【理由に納得】

気になるパチンコでクレジットカードが利用できない理由について解説していきます。

理由1:利用代金が返済されない際のリスクが大きいため

パチンコではなくクレジットカードを発行するカード会社側に「利用代金が返済されないリスクがある」として、導入に消極的となっている可能性があります。

もし玉貸の支払いにクレジットカードを介すと、カード会社は一時的にカード会員(パチンコ利用客)に対してお金を貸している状況となります。

ご存じの通り、クレジットカードは商品購入時にその加盟店への請求額をカード会社に支払わせ、1ヶ月分の利用額を翌月・翌々月にまとめて請求する仕組みとなっているよな。

このように後払い方式となると、中には1ヶ月分の利用額支払いを「延滞」する人も出てくるわけだね。

パチンコのような「ゲーム」だと「やめたくてもやめられない状態」に陥りやすく、借入の額も大きくなりやすいです。

つまり、カード会社にパチンコで利用した分の代金が延滞などによって返済されない場合、カード会社の負担が大きくなるリスクがあります。

理由2:クレジットカード決済導入には費用がかかるため

カード会社はクレジットカード決済を導入した「加盟店」からの「加盟店手数料(カード利用手数料)」で利益を得ています。

この加盟店手数料とは、加盟店でクレジットカード決済が利用された際に、商品の利用代金の3~4%の手数料のことです。

加盟店手数料はお客には請求できないので、お店が支払うお金となっているよ。

そしてパチンコの設置台数は全国で400万台以上あります。

これから全パチンコ屋が全台でクレジットカード決済を導入するとなるとパチンコ業界は決済機能設置のコストと加盟店手数料で苦しめられることになります。

導入のコストを考えてクレジットカード決済を導入しない可能性は高いです。

理由3:クレジットカード導入で「利便性向上」の必要がないため

そもそもクレジットカードを導入するメリットはカードを利用する層を狙った集客という側面もあります。

パチンコ業界はすでに一定の売上をあげており、新たにクレジットカードを利用した集客をする必要はないとされています。

パチンコ業界は衰退しつつあるとされているが、2017年(平成29年)時点で19兆円と国家予算の4分の1程度に匹敵する巨大産業だ。

参加人口も同年で900万人とされている。

すでに儲かっている産業では、わざわざクレジットカードを導入するメリットはないんだね。

理由4:「借りたお金」でパチンコをすることになるため

パチンコはギャンブルの要素が大きいです。

ギャンブルは基本的に自分のお金で行うものが前提であり、他人からお金を借りてまで楽しむ遊戯ではないという見解があります。

クレジットカードでパチンコ玉を借りれば、カード会社からお金を借りてパチンコをしていることになります。

これは「人からお金を借りてまでパチンコを行う」という行為に相当し、ギャンブルのモラル的に良い行為とは言えません。

実際にパチンコ側でも「依存症」に対策するために「貸し玉料金の借入行為」を依存症の予備群として警告しているケースがあります。

このように、クレジットカードを導入しないのはモラルに配慮した対応という意味もあると考えられています。

理由5:ギャンブル依存症対策のため

パチンコ店舗側では利用客の「ギャンブル依存症」に対策するために「すぐにお金を引き出せない環境づくり」を徹底しています。

例えば、店内のATMの機能を制限している事例です。

全国にあるパチンコ店のうち、約10%が店内にATMが設置されているとされ、2000年代から「依存症」を危険視する声があがっています。

そのような中でATMの機能を制限したATMが登場しています。

パチンコ店にあるATMは、大手IT企業インターネットイニシアティブの子会社である株式会社トラストネットワークスが、群馬県の東和銀行と協力し設置している。このATMは、パチンコ店での利用を想定し、一般的なATMにはない機能が付加されている。

その機能は、

1)引き出し上限額は、1日3万円、1カ月8万円

2)ローンやクレジット機能はなし

3)振り込み機能はなしというもの。

引用元:ハーバー・ビジネス・オンライン 安達夕「パチンコ店内ATMに警察庁担当者も苦言。引き出し額制限機能も依存症対策に逆効果」※赤字部加工

3つの制限が加えられており、「パチンコ店でのお金の使いすぎ」を避けることはできることが分かります。

2番目に注目するとクレジットカードのような「貸し付け機能」が禁止されていますよね。

やはり貸し付け機能がギャンブル依存症に起因すると問題視されているわけですね。

また、こちらは「カジノ」の例ですが、ATMの設置を認めず、仮に設置するものでも貸し付け機能がないATMに限定しています。

カジノを含む統合型リゾート(IR)の制度を検討している政府は13日、カジノ施設内には現金自動出入機(ATM)の設置を認めない方針を明らかにした。

クレジットカードの利用も外国人を除き原則として禁止する。

ギャンブル依存症などへの懸念を受けての対策だが、どの程度実効性があるかは不透明だ。

ATMの設置を認めないだけではなく、クレジットカードの利用も基本的には認められず、ギャンブル依存症への対策とされています。

このように、クレジットカードの利用を許すと、ギャンブル依存症を促進してしまう恐れがあるため、パチンコ店内でクレジットカードを導入していない可能性があります。

例外:デビットカード(Jデビット)ならICカード(遊戯カード)が買える場合がある

「デビットカード」は、銀行の口座と紐付けされている決済用カードで、利用代金が即時に口座から引き落とされる仕組みですが、このデビットカードを利用すれば、パチンコ店内でICカードが買える場合があります。

例えば、店内に設置されている

- ICカード券売機(デビット対応)

- 遊戯カード発券機

- デビットカード券売機

- J-Debit券売機

といったものです。

デビットカード(Jデビット)専用の券売機なので、クレジットカードは利用できないぞ。

Jデビット券売機の場合、対応している金融機関には以下のようなものがあります。

- ゆうちょ銀行

- みずほ銀行

- 三井住友銀行

- 三菱東京UFJ銀行

- りそな銀行

- ジャパンネット銀行

- 新生銀行

- 三井住友信託銀行

- SMBC信託銀行

- 新銀行東京

- その他地方銀行

ただし、「のめり込み防止」などとして1日に3万円程度しか引き出せず、使用できるカードもJデビットに限られています。

VisaデビットカードやJCBデビットカードは利用できないよ。

現金以外の唯一の決済方法ですが、やはり不自由な要素が大きいですね。

クレジットカード現金化はNG?結論「問題なく使える」

便利なクレジットカード現金化を利用すれば、簡単に資金が調達できます。

しかし、注意点や現金化について重要なポイントがいくつかあります。

これから解説する内容を押さえて、クレジットカード現金化の不安を解消しておきましょう。

ポイントその1:クレジットカード現金化は違法ではない

結論:グレーゾーン(違法でも合法でもない)

結論から言えば、現金化を行う方については合法・違法について問われるケースはないとされています。

詳しくは専門家が以下の記事で解説していますので気になる方はチェックしてみてください。

ポイントその2:カード停止のリスクがある

クレジットカード現金化は、カード会社の会員規約上の禁止行為に当たります。

数回程度ではバレる可能性はありませんが、現金化を複数回繰り返せばカード利用履歴から不正な利用を検知される可能性が高くなっていきます。

カード会社は専用の検知システムを利用して、こういったカードの不正利用を検知しているからね。

ポイントその3:「業者」を利用する場合は悪徳業者を見抜く

クレジットカード現金化業者の中には高い換金率をうたい、実際に高額な手数料を請求してくる悪徳業者も存在します。

結論から言えば、「正しい利用方法さえ知っていれば、クレジットカード現金化は安全」と言えます。

以下の記事でクレジットカード現金化の概要と正しいノウハウ、安全性、仕組みを理解しておき、悪徳業者に引っかからないようにしましょう。

軍資金の調達で手っ取り早いのはクレカ現金化業者。後からリボ払いOK!申込、決済後すぐに入金され、換金率は80%、優良店でやれば安心安全!

ベストの換金率は、最低92%~最高98.8%と業界最高。

カード決済は海外経由なので、カード会社にバレる心配もありません。

換金率と安心感が違います!

名前・フリガナ・携帯番号・利用額、の4項目を入力するだけで申し込みは完了!

どこよりも簡単な申し込みが評価されています。

・自信があるからできる換金率保証サービス導入

・男性は自動的に男性限定プラン適用

・トラブル&クレーム0件宣言

・お客様目線の徹底

と、ベストだけにベストな選択間違いなし!

まとめ

パチンコではクレジットカードが利用できません。

その理由は以下のようなものでしたね。

- 理由1:利用代金が返済されない際のリスクが大きいため

- 理由2:クレジットカード決済導入には費用がかかるため

- 理由3:クレジットカード導入で「利便性向上」の必要がないため

- 理由4:「借りたお金」でパチンコをすることになるため

- 理由5:ギャンブル依存症対策のため

このような理由もあってパチンコではクレジットカードを利用できないとされています。

クレジットカードがパチンコで利用できないのならば、あらかじめクレジットカードを活用して、現金を準備するだけ。

実際に以下の2つの方法で現金を準備できます。

- 方法その1:キャッシング枠の利用

- 方法その2:ショッピング枠の現金化(クレジットカード現金化)

詳しい方法はこの記事で紹介した方法を参考にしていただければと思います。

コメント