この記事では、クレジットカード現金化の安全性について解説していきます。

- クレジットカード現金化サービスが気になる…

- 大手なら安全なのか、悪徳な業者はいないのか…

- 業者を使わない現金化も知りたい…

ネットにあふれる「クレジットカード現金化」ノウハウ、実際に利用しようと思うと不安や疑問の方が多いと思う。

結論から言えば、「正しい利用方法さえ知っていれば、クレジットカード現金化は安全」と言えます。

そこで今回紹介するのはクレジットカード現金化の概要と正しいノウハウ、安全性、仕組みです。

クレジットカード現金化の実態について解説していきますので、現金化を検討する際に参考にしていただければ幸いです。

現金化の利用がどうしても不安な方は「業者を使わない」という選択肢もあるぞ!今回はそちらも紹介していく。

クレジットカード現金化が安全なのかこの記事で確認していきましょう。

クレジットカード現金化「業者」は安全?【選び方】

「現金化業者の現金化専門サービスで現金を工面したい」という方は多いですが、クレジットカード現金化を専門とする現金化業者は必ずしも「安全」と言い切ることはできません。

なぜなら中には「悪質業者」も存在しており、実際にその被害に遭われた方もいるためです。

ですが、悪質業者が存在するのはどのサービスでも変わりません。悪質業者を見分けて利用できれば、クレジットカード現金化も窮地の策となり得ます。

ここからは安全にクレジットカード現金化するために悪質業者の見分け方を理解して、優良なクレジットカード現金化業者を選んでいきましょう。

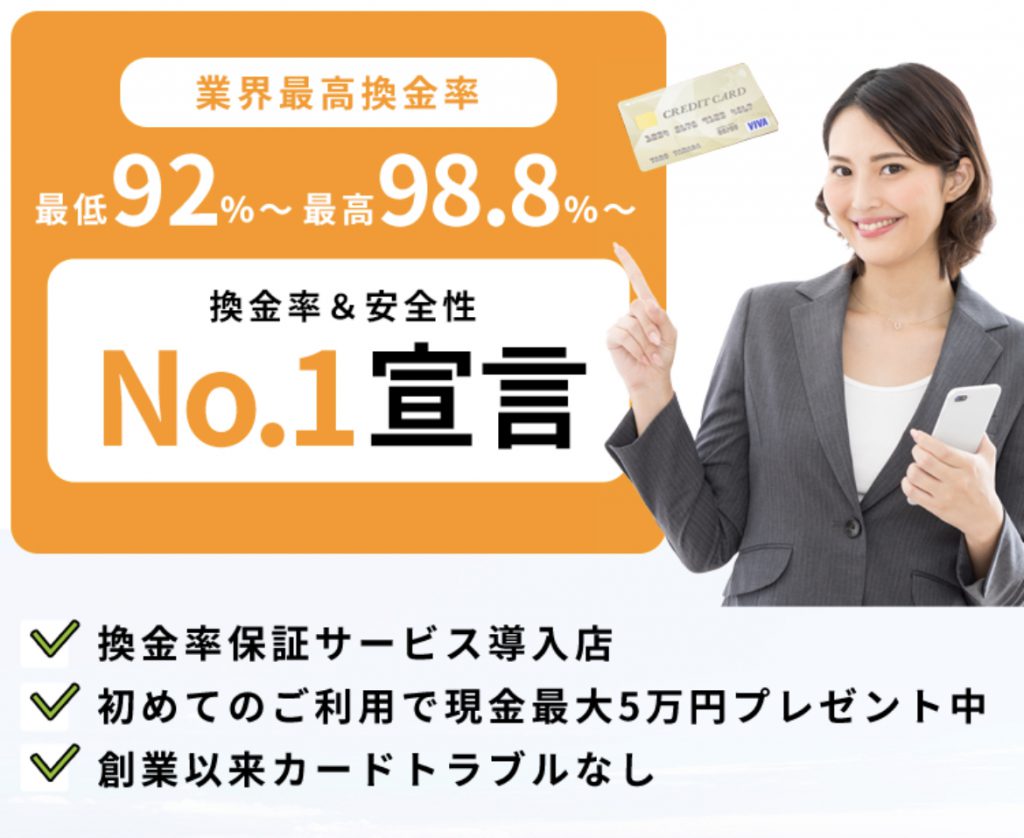

カンキンマンが紹介する安定のクレジットカード現金化サービス!

ベストの換金率は、最低92%~最高98.8%と業界最高。

カード決済は海外経由なので、カード会社にバレる心配もありません。

換金率と安心感が違います!

名前・フリガナ・携帯番号・利用額、の4項目を入力するだけで申し込みは完了!

どこよりも簡単な申し込みが評価されています。

・自信があるからできる換金率保証サービス導入

・男性は自動的に男性限定プラン適用

・トラブル&クレーム0件宣言

・お客様目線の徹底

と、ベストだけにベストな選択間違いなし!

安全のために!クレジットカード現金化業者の選び方と悪徳業者の見分け方

業者の選び方の基本は、業者の宣伝や公式HPはあまり参考にせず、とにかく「利用者の意見」を参考にすることです。

以下のポイントに注意して業者を見分けていきましょう。

- 換金率は参考にしない

- 業者の第一印象はあてにしない

- 良いレビューよりも悪いレビューを参考にする

- ホームページ上で「会社概要」を確認

- GoogleやYahooで業者名を検索して検索上位に出てくるものを確認

これらのポイントについて詳しく解説していきます。

【選び方・見極め方①】:換金率は参考にしない

業者を選ぶ際の一つの指標として「換金率」があります。

「換金率98%」などと高い換金率ならば、今すぐ現金が欲しい方なら誰もがその業者を利用したくなるはずです。

しかしながら、業者の換金率は「お客の注意を引くための数字」であり、実際は手数料を請求され、換金率はより低くなるケースが多いです。

ゆえに、業者を利用する際は「換金率は低いもの」と割り切って利用しましょう。

【選び方・見極め方②】:業者の第一印象はあてにしない

「第一印象」で現金化業者の利用を決めるのは非常に危険です。

- ホームページが作り込まれていてきれいだから

- ホームページを見たら、お客様の声が掲載されており、良い評価が多いから

- 電話したら、オペレーターの声が明るかったから

- 換金率が高いから

現金化業者の場合、見るからに「優良」という場合は疑いましょう。

レビューサイトや5ちゃんねるなどを利用するなどして、第3者の視点から現金化業者に対する意見・評判を確認するようにしましょう。

【選び方・見極め方③】:良いレビューよりも悪いレビューを参考にする

レビューサイトや5ちゃんねるを利用する際には、悪いレビューを参考にしましょう。

良いレビューは業者による「自作自演」である可能性があるためです。

良いレビューよりも悪いレビューの内容を参考にして、その業者を利用するか否かを決めることをおすすめします。

【選び方・見極め方④】:ホームページ上で「会社概要」を確認

詐欺業者の場合、足取りをつかませないために会社概要を全く記さない場合もあります

- 「そもそも会社概要はあるか」

- 「住所は番地まで記載してあるか」

- 「住所をGoogleで調べてストリートビューを確認」

- 「記載の電話番号に関する口コミはどうか」

- 「代表者の名前で検索して悪い噂がないか」

このような点はGoogleを使えば簡単に調べられます。

【選び方・見極め方⑤】:GoogleやYahooで業者名を検索して検索上位に出てくるものを確認

会社概要や業者名等で検索して、GoogleやYahooの上位に表示される情報を確認してみましょう。酷評が多いようであれば利用を控えるべきです。

「大手」の現金化業者ならば安全?

現金化業者の中には

- あんしんクレジット

- 新生堂

などの大手現金化業者が存在します。

このように「大手の現金化業者になれた(=現金化業界でシェアを高めることができた)」ということは、顧客から一定の信頼度の高さがあることを意味しているぞ。

ゆえに、大手であれば詐欺の心配はなく、安全に利用できる傾向はあると言えます。

しかし、「大手」だからといって絶対に安全というわけでありません。

「大手」の意味合いの中には、「知名度が高い」という意味もあります。

知名度が高いだけで業務内容や信頼度が不透明というケースも少なくありません。

安全に現金化業者を利用する際には、やはり必ず利用者のレビューを一度は目に通す必要があります。

現金化業者で現金化する方法を選んで利用したいなら、実際に利用したことがある方から一番信頼できる現金化業者を紹介してもらう方法が確実だね。

ベストのカード決済は海外経由なので、カード会社にバレる心配がありません。

換金率も、最低92%~最高98.8%と業界最高。

安心感と換金率に定評があります!

名前・フリガナ・携帯番号・利用額、の4項目を入力するだけで申し込みは完了!

・換金率保証サービス導入店

・初めてのご利用で現金最大5万円プレゼント

・創業以来カードトラブルなし

など、優良店としてすばらしい運営を行っています。

【もっと知って安全!】「クレジットカード現金化」の仕組みは?キャッシングとの違い

クレジットカード現金化を始める前に基礎的な部分を押さえておきましょう。

クレジットカード現金化の「仕組み」安全?

クレジットカード現金化とは、クレジットカードの普段のお買い物に利用する「ショッピング枠」を、前借的に現金に換える方法のことです。

ショッピング枠以外にも「キャッシング枠」もありますよね。

この「キャッシング」は手元に現金がない時に利息ありでATMから現金を引き出せる(借りる)機能で、キャッシング枠は10~20万円とショッピング枠と比べて少額である場合が多いです。

手元に現金が不足したら、「キャッシング枠」を利用することでも、現金を引き出せると言えます。

「それならクレジットカード現金化を利用せずに、初めからキャッシング枠で現金を引き出せば良い」と思うかもしれないが、キャッシング枠の限度額は低く、借りることができる金額は限られているんだ。

キャッシング枠の上限に達したら、当然キャッシングで現金を引き出せません。

そこで限度額が高いショッピング枠の方を現金化して、現金を捻出するという方法が「クレジットカード現金化」となります。

整理すると、クレジットカード現金化とは現金が不足した際に(キャッシング枠を利用せずとも)限度額が高いショッピング枠で現金を引き出せる方法となる!

カード会社「クレジットカード現金化=違法・NG」実際は?

クレジットカード現金化は「違法」ではありません。

カード会社が訴えるような違法性は成立しませんし、違法かどうかを判断するのは裁判所で、違法と判断された例も存在していません。

詳しくは以下の記事で解説するけど、クレジットカード現金化は現状、法的に問題なく活用できるよ!

安全?クレジットカード現金化業者の「仕組み」

クレジットカード現金化業者の仕組みは簡単で、一言で言えば「商品の購入・即時買取」です。

リサイクルショップで購入した商品をそのまま売るというイメージに近い。

仕組み①:クレジットカード現金化業者のタイプ2つ

このクレジットカード現金化業者には2つのタイプが存在します。

- 商品買取型(おつかい型):業者に指定された商品をカード購入(ショッピング枠利用)し、即時買取を依頼することでカードを現金化する

- キャッシュバック型:業者が販売する低価格商品をカード購入(ショッピング枠利用)し、高額なキャッシュバックを現金として振り込んでもらう

キャッシュバック型は「10万円の商品に9万円のキャッシュバック」という具合に、高額なキャッシュバックを付与させるのが特徴となっています。

現在、増加傾向にあるのは「商品買取型」です。

また、業者の形態も様々で、手続きがオンラインだけで完結する業者や繁華街に店舗を構える業者も存在します。

手軽に利用できるのも特徴ですが、業者の手数料が高額になるケースが多く、換金率が極端に低いケースもあります。

そのため、安全のためには冒頭で紹介した現金化業者の「見極め」「厳選」は重要になってくるわけです。

仕組み②:現金化業者の利用代金は「分割払い可能」であるケースが多い

実はクレジットカードの分割払いは、お店側がカード会社に「加盟店手数料」を請求されるため、お店にとっては不利です。

そのため、お店の利用代金が分割払いに対応していないケースも少なくありません。

これが、お店によって分割払いに対応している時とそうでない時がある理由です。

しかしながら、現金化業者を利用した際にかかる代金は、分割払いに対応しているケースが多いです。

これは現金化業者は顧客が「分割払いを使わざるを得ない状況」を理解しているためとされます。

支払い回数は現金化業者と相談しながら、選択することが可能です。

現金化業者を利用する際に、念のために「分割払いができるか」という点を確認することをおすすめする。

仕組み③:利用明細上は「商品を購入した」ことしか分からない

現金化業者での現金化方法は「商品買取型」にせよ「キャッシュバック型」にせよ、利用明細上は「〇〇から商品を購入した」というような情報しかわかりません。

利用明細を確認すると、「海外決済」という扱いになっているケースがあります。

その理由は、現金化業者がカード会社との支払いを代行する「決済代行会社」を利用しており、決済代行会社が業者の利用をうやむやにしてくれるためです。

「カード会社が利用明細からカードの不正利用を疑う」という可能性は低いとされます。

【要チェック】現金化業者の使い方と流れ【安全】

現金化業者を利用する場合、現金化したいクレジットカードと本人確認書類、銀行口座を用意しておきましょう。

後は以下のような流れで現金化が進んでいきます。

- ステップ1現金化業者選び先ほどのポイントに注意しつつ、慎重に現金化業者を厳選

- ステップ2申込み希望する現金化業者の公式HPで必要事項を記入するなどして「申込み」を行う(申込フォームがない場合は電話・メールなどで申し込む)

- ステップ3折り返し連絡を待つ申込みが完了したら、現金化業者からの折り返しの連絡を待つ

- ステップ4現金化手続き現金化業者に提示された商品をカード決済で購入し、商品買取型の場合は商品を業者に渡す(店頭の場合は直接渡し、オンライン上の場合は商品を郵送)

- ステップ5現金ゲット業者の方で手続きが行われ、店頭の場合は現金を受け取り、指定口座に現金が振り込まれる

各ステップに要する時間も短いため、即日換金が可能です。

クレジットカード現金化するなら現金化サービス!

ベストの換金率は、最低92%~最高98.8%と業界最高。

カード決済は海外経由なので、カード会社にバレる心配もありません。

換金率と安心感が違います!

名前・フリガナ・携帯番号・利用額、の4項目を入力するだけで申し込みは完了!

どこよりも簡単な申し込みが評価されています。

・自信があるからできる換金率保証サービス導入

・男性は自動的に男性限定プラン適用

・トラブル&クレーム0件宣言

・お客様目線の徹底

と、ベストだけにベストな選択間違いなし!

心配?業者を使わない安全なクレジットカード現金化も検討

クレジットカードの現金化は自力でできます。

業者の利用が心配な場合は、自力での現金化方法も検討してみましょう。

「業者で利用するパターン」「自力で現金化するパターン」のどちらの方法がみなさんの状況に適しているのか知りたいですよね。

以下の記事ではメリット・デメリットと自力での現金化方法(商品券、新幹線回数券)について解説しているので、参考にしていただければと思います。

とりあえず「自分の力で何とかしたい」という方は以下の記事が要チェックだ。

まとめ|クレジットカード現金化は安全なのか

現金化業者を利用する場合は、今回紹介した「見分け方」さえ意識すれば、安全に利用できます。

より安全に現金化したい方は「自力での現金化方法」をお試しください。

現金を安全にゲットしよう!

コメント